Kredyt hipoteczny w PKO BP – jak długo czeka się na decyzję?

Kiedy należy ubiegać się o kredyt hipoteczny?

Ubieganie się o kredyt hipoteczny w PKO BP to potencjalny krok w kierunku zaspokojenia własnych potrzeb finansowych. Najlepszym czasem na wnioskowanie o taki kredyt jest okres, kiedy bank ma wyjątkowo atrakcyjne warunki kredytowania, tj. okres obniżonych oprocentowań, niższych rat i niższych kosztów prowizji. Warto pamiętać, że podstawowe warunki uzyskania kredytu hipotecznego w PKO BP nie ulegają zmianie. Bank wymaga, aby wnioskodawca wykazał się regularnymi dochodami, niskim wskaźnikiem zadłużenia oraz, jeżeli jest, udokumentowaną zdolnością do spłaty kredytu. Ponadto, wnioskodawcy muszą wykazać się przynajmniej dwuletnim czasem stałego zatrudnienia w określonej firmie i dostarczyć odpowiednie dokumenty potwierdzające ich dochody.

Komu przysługuje kredyt hipoteczny?

Kredyt hipoteczny w PKO BP jest dostępny dla osób pełnoletnich, które posiadają stałe dochody, niski wskaźnik zadłużenia i odpowiednią zdolność do uiszczania rat. Wnioskodawcy muszą także wykazać, że mają wystarczające środki na sfinansowanie wkładu własnego, jeżeli zdecydują się na zakup nieruchomości. Bank będzie również zwracał uwagę na wszelkie inne aktywa, którymi wnioskodawcy mogą dysponować, np. oszczędności, lokaty i inne.

Jakie dokumenty są wymagane?

Aby uzyskać kredyt hipoteczny w PKO BP, należy przygotować następujące dokumenty: wniosek kredytowy, zaświadczenie o zatrudnieniu, wyciągi z konta bankowego, zaświadczenia o stałych dochodach, informacje o wszystkich innych aktywach, informacje o innych kredytach i pożyczkach, oświadczenia o nieruchomości i jeżeli to konieczne – oświadczenia osobiste. Wnioskodawcy muszą także dostarczyć dokumenty potwierdzające tożsamość oraz wszelkie inne informacje i dokumenty, jakie bank może zażądać.

Jak długo trwa proces wnioskowania?

Proces wnioskowania o kredyt hipoteczny w PKO BP zwykle trwa mniej więcej od trzech do sześciu tygodni, w zależności od sytuacji. Ten czas może się nieco wydłużyć, jeżeli bank uzna, że wnioskodawca musi dostarczyć dodatkowe dokumenty lub wyjaśnić niektóre kwestie. W tym przypadku bank może wystosować do wnioskodawcy list polecający, w którym poinformuje go, jakie kolejne kroki powinien podjąć.

Kiedy bank wydaje decyzję?

Po zakończeniu procesu wnioskowania bank przyznaje lub odmawia przyznania kredytu. Kredyty hipoteczne w PKO BP są zwykle wydawane w ciągu 15-30 dni od złożenia wniosku, w zależności od sytuacji. Bank zazwyczaj informuje wnioskodawcę o wyniku decyzji listem polecającym lub telefonicznie.

Kiedy jest potwierdzona decyzja?

Po wydaniu decyzji wnioskodawcy muszą podpisać umowę kredytową z bankiem, aby potwierdzić zobowiązanie do spłaty kredytu. Następnie bank przesyła do wnioskodawcy list polecający, w którym potwierdza, że kredyt został przyznany. Wnioskodawca powinien odebrać potwierdzenie najpóźniej w okresie 30 dni od wydania decyzji.

Czy można odwołać decyzję?

Jeżeli wnioskodawcy nie odpowiadają warunki kredytu, może on złożyć odwołanie od decyzji. Bank zazwyczaj rozpatruje odwołanie w ciągu 30 dni. Jeżeli odwołanie zostanie uwzględnione, bank może zmienić warunki kredytu lub odmówić przyznania kredytu.

Kiedy kredyt jest aktywny?

Kredyt jest aktywny od momentu, kiedy bank potwierdzi jego przyznanie i wnioskodawca podpisze umowę kredytową i złoży wszystkie wymagane dokumenty. W tym momencie wnioskodawcy mogą wykorzystać kredyt na wskazane w umowie cele i rozpocząć spłacanie rat.

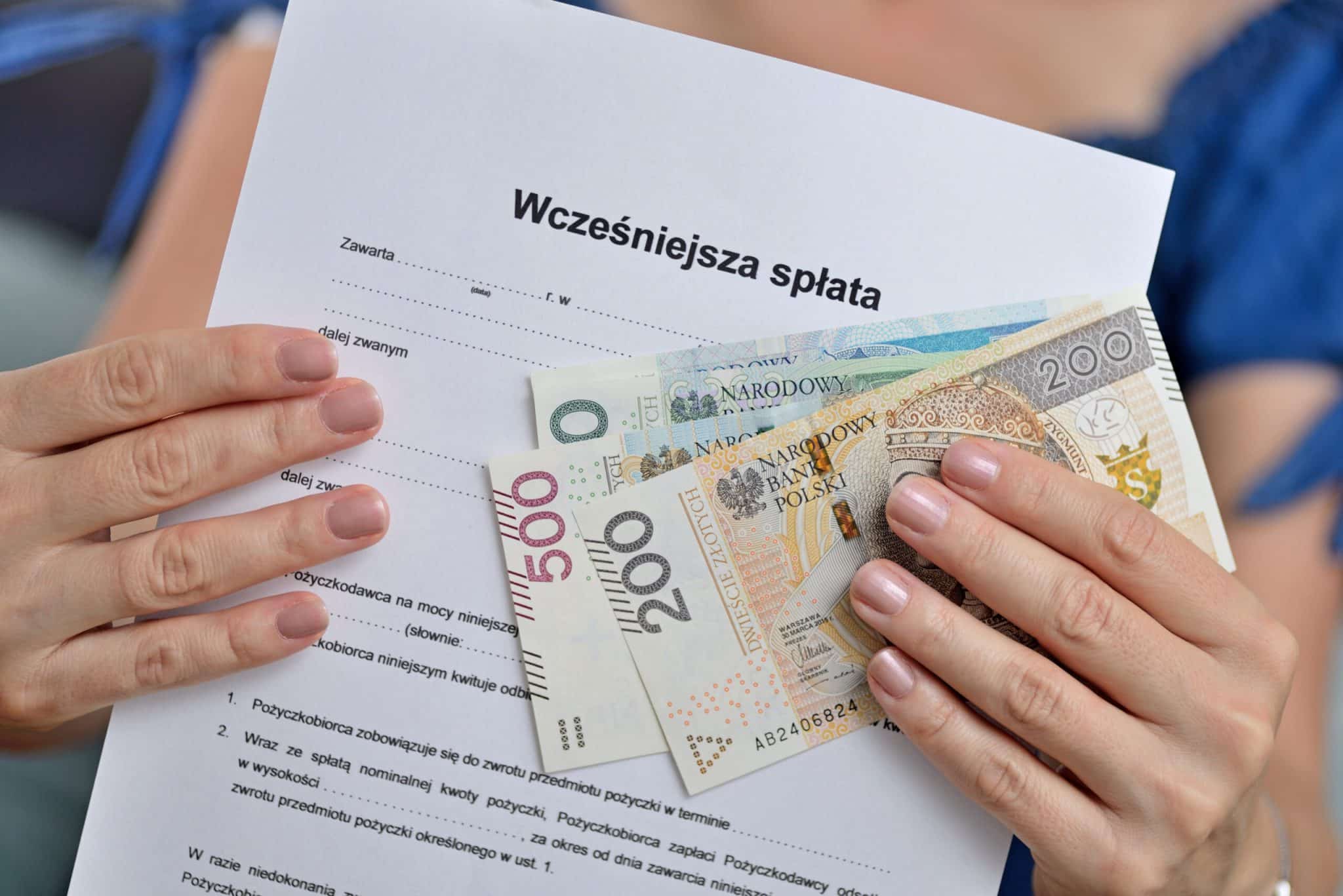

Jakie są warunki spłaty kredytu hipotecznego?

Kredyt hipoteczny w PKO BP jest udzielany na okres od 5 do 35 lat. Bank pobiera stałą ratę w wysokości ustalonej w umowie, której wysokość zależy od poziomu oprocentowania i wielkości kredytu. Raty te składają się z części odsetkowej i kapitałowej. Wnioskodawcy powinni mieć na uwadze, że mogą zmienić wysokość rat, jeżeli zmieni się poziom oprocentowania, a także zdecydować o przedterminowej spłacie kredytu.

Kto może skorzystać z programu rządowego?

Rządowy program kredytowy dla osób starających się o kredyt hipoteczny w PKO BP jest skierowany do osób o niskich dochodach i ma na celu pomoc w sfinansowaniu wkładu własnego. Program ten jest dostępny dla osób, które zamierzają zakupić pierwsze mieszkanie na własne potrzeby. Aby skorzystać z tego programu, trzeba spełnić określone wymagania, np. wystarczające dochody, odpowiedni wskaźnik zadłużenia i zdolność do spłaty kredytu.

Krajowa Rada Kredytowa – czym jest?

Krajowa Rada Kredytowa jest organem konsultacyjnym, którego celem jest dostarczenie wnioskodawcom informacji na temat kredytów hipotecznych i doradztwo w ich uzyskiwaniu. KRR dostarcza szczegółowe informacje na temat warunków i zasad uzyskiwania kredytu hipotecznego, a także udziela porad i wsparcia w wyborze odpowiedniego dla wnioskodawcy rodzaju kredytu.

Podsumowanie

Uzyskanie kredytu hipotecznego w PKO BP wymaga wnioskodawcy spełnienia określonych warunków, w tym posiadania stałych dochodów, niskiego wskaźnika zadłużenia i odpowiedniej zdolności do spłaty kredytu. Wniosek o kredyt należy złożyć wraz z odpowiednimi dokumentami, a po jego wydaniu wnioskodawca musi podpisać umowę kredytową. Wszystkie te czynności mogą zająć od trzech do sześciu tygodni. Osoby zainteresowane mogą skorzystać z programu rządowego, a także skontaktować się z Krajową Radą Kredytową, aby uzyskać dodatkowe informacje i wsparcie.