Planowanie budżetu podczas remontu domu jest bardzo ważne. Chociaż zawsze istnieje możliwość, że wydamy więcej pieniędzy niż zakładaliśmy, zawsze warto zaplanować budżet i trzymać się go. Warto przyjrzeć się kosztom materiałów budowlanych, świadczonych przez profesjonalistów usług, a także kosztom pracy. Przewidując wszystkie możliwy wydatki, możemy wiedzieć, ile pieniędzy potrzebujemy do ukończenia projektu.

2. Okres kredytowania

Kolejną rzeczą, na którą należy zwrócić uwagę przy wyborze kredytu na remont domu, jest okres kredytowania. Okres kredytowania wpływa na wysokość miesięcznej raty oraz łączną kwotę do zapłaty. Im dłuższy okres kredytowania, tym niższa będzie miesięczna rata, ale całkowity koszt kredytu będzie wyższy. Dlatego ważne jest, aby okres kredytowania był taki, jakiego potrzebujesz, aby spłacić kredyt, ale nie tak długi, aby nie ponosić zbyt wysokich kosztów.

3. Rodzaj kredytu

Przy wyborze kredytu na remont domu ważne jest, aby wybrać odpowiedni rodzaj kredytu. Istnieją różne rodzaje kredytów, takie jak kredyty hipoteczne, kredyty gotówkowe, kredyty samochodowe i inne. Każdy z nich ma inne zasady i oprocentowanie, więc ważne jest, aby rozważyć wszystkie opcje.

4. Oprocentowanie

Oprocentowanie jest ważnym czynnikiem przy wyborze kredytu. Oprocentowanie określa, ile bank będzie pobierał od nas odsetek za udzielenie nam kredytu. Im niższe oprocentowanie, tym mniej będziemy musieli zapłacić. Dlatego ważne jest, aby porównać oprocentowanie różnych banków i wybrać najkorzystniejszą opcję.

5. Wymagane dokumenty

Banki często wymagają od nas odpowiednich dokumentów, aby uzyskać kredyt. Mogą to być wyciągi bankowe z ostatnich trzech miesięcy, zaświadczenia o dochodach, zaświadczenia o zatrudnieniu, itp. Upewnij się, że masz wszystkie wymagane dokumenty, zanim złożysz wniosek o kredyt.

6. Szukanie ofert

Dobrym sposobem na znalezienie najlepszej oferty kredytu na remont domu jest przeszukiwanie Internetu. Istnieją różne strony internetowe, które umożliwiają porównanie różnych ofert kredytowych w celu uzyskania najlepszej oferty. Innym sposobem jest skontaktowanie się z lokalnym biurem informacji kredytowej, aby porównać oferty kredytów.

7. Analiza wskaźnika zdolności kredytowej

Banki będą również analizować nasz wskaźnik zdolności kredytowej, zanim udzielą nam kredytu. Wskaźnik zdolności kredytowej jest używany do określenia naszej zdolności spłaty kredytu. Wskaźnik jest obliczany na podstawie naszych dochodów, historii kredytowej i naszych obecnych zobowiązań finansowych. Lepiej mieć wysoki wskaźnik zdolności kredytowej, ponieważ wtedy lepiej widzimy w oczach banku.

8. Gwarancja i ubezpieczenie

Należy również upewnić się, że kredyt na remont domu posiada odpowiednie gwarancje i ubezpieczenie. Gwarancja i ubezpieczenie mogą zapewnić ochronę przed opóźnieniami w spłacie, nieoczekiwanymi kosztami i innymi niespodziewanymi sytuacjami. Ważne jest, aby upewnić się, że masz odpowiednie gwarancje i ubezpieczenia, aby chronić swoją inwestycję.

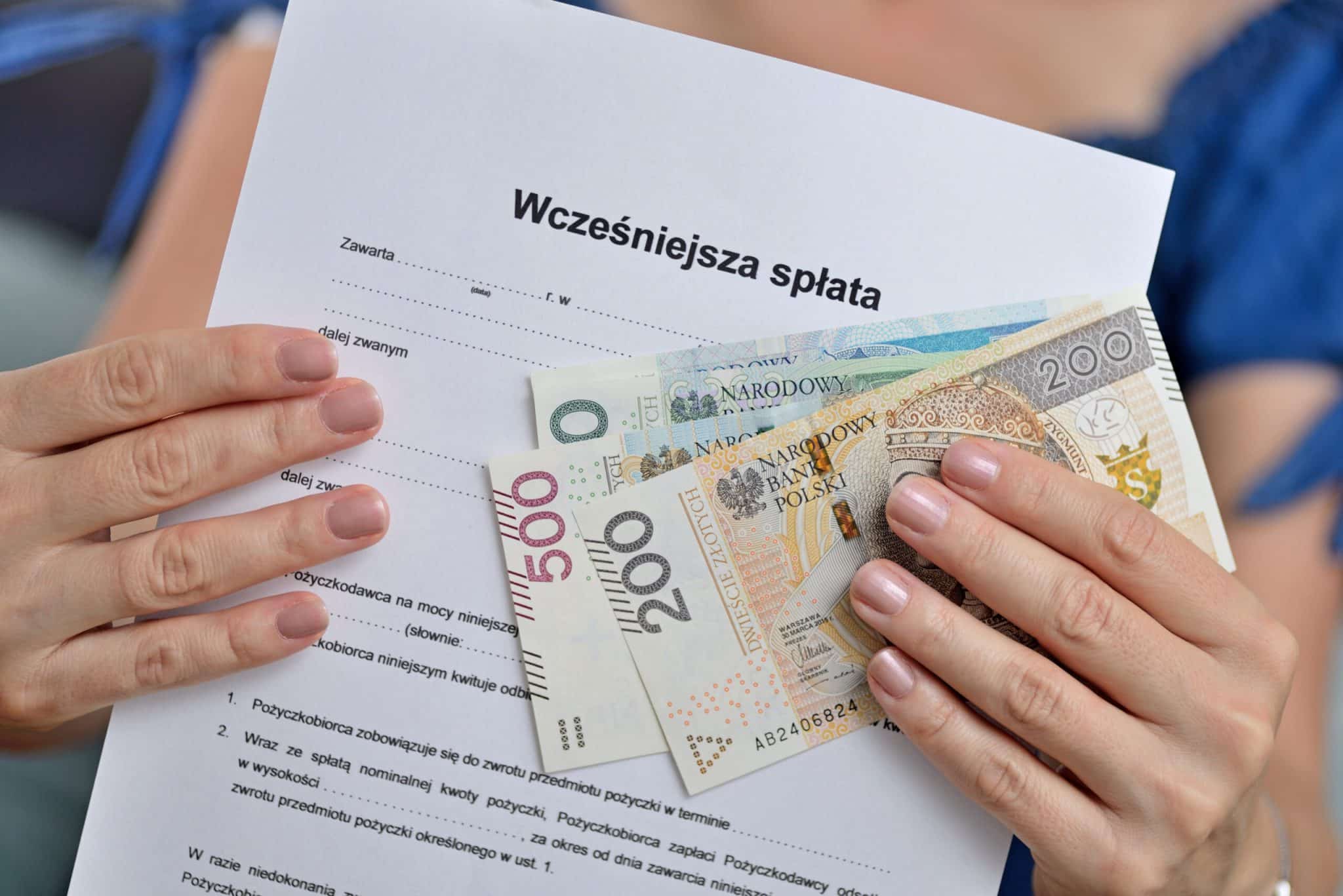

9. Warunki kredytu

Przed podpisaniem umowy na kredyt na remont domu ważne jest, aby dokładnie przeczytać warunki kredytu. Umowa powinna zawierać wszystkie szczegóły dotyczące kredytu, takie jak wysokość raty, oprocentowanie, daty spłaty itp. Upewnij się, że rozumiesz wszystkie warunki kredytu, zanim podpiszesz umowę.

10. Złożenie wniosku o kredyt

Jeśli zastanowiliśmy się nad wszystkimi powyższymi czynnikami i zdecydowaliśmy, który kredyt wybrać, możemy złożyć wniosek o kredyt. Bank przeprowadzi wnikliwą analizę i oceni naszą zdolność kredytową. Jeśli bank uzna, że jesteśmy wiarygodnymi kredytobiorcami, możemy otrzymać kredyt, aby sfinansować remont domu.